En el día de hoy la AFIP habilitó el ajuste Decreto 561/19 en el 931 que permite a los empleadores descontar los $ 2.000.- de aportes de los trabajadores.

Por el momento la opción solo se encuentra disponible en la aplicación web Declaración en Línea ya que el aplicativo release 37 de la versión 41 del SICOSS aprobado por la Resolución General 4.558 aún no ha sido publicada por el Organismo.

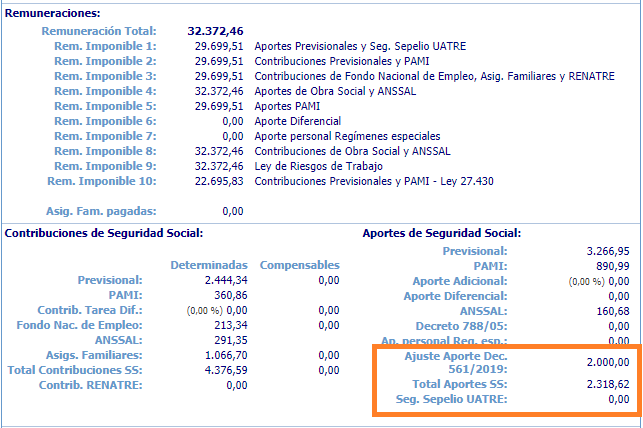

A tal fin, se deberá informar por cada empleado dentro de los datos adicionales del campo seguridad social el importe que se deberá descontar con un tope de $ 2.000.- para jornada completa y $ 1.340.- para jornada parcial que equivale al 0.67% del total o sea 2/3 en forma redondeada.

Puntualmente, la AFIP determinó que:

- La versión 41 release 7 del SICOSS resultará de aplicación para la generación de las declaraciones juradas correspondientes al período devengado agosto de 2019 y siguientes.

- Esta nueva versión permitirá elaborar las declaraciones juradas correspondientes a los períodos devengados agosto y septiembre de 2019 considerando, respecto de los trabajadores en relación de dependencia cuya remuneración imponible sea inferior o igual a pesos sesenta mil ($60.000), las disposiciones del Artículo 4° del Decreto N° 561 del 14 de agosto de 2019.

- Se agrega el campo “Ajuste Aporte Decreto 561/2019”, en el cual se consignará el aporte personal a reintegrar al que se refiere el inciso a) del Artículo 10 de la Ley N° 24.241 y sus modificaciones, hasta el tope de dos mil pesos ($ 2.000).

- Se aclara que para los casos de pluriempleo y siempre que por esos servicios la sumatoria de las remuneraciones imponibles no supere los $ 60.000.-, el trabajador deberá informar -mediante nota- a cada uno de los empleadores la porción del beneficio que corresponde aplicar en función a su remuneración imponible, a fin de que dicho beneficio no supere el tope de $ 2.000.-

- Los empleadores que se encuentren obligados a utilizar el Libro de Sueldos Digital podrán consultar en el instructivo habilitado en el micrositio “web” institucional (http://www.afip.gob.ar/LibrodeSueldosDigital/) la parametrización de los conceptos de liquidación involucrados. Se puede descargar aquí.

- La obligación de utilización de la versión 41 release 7 del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS” o, en su caso, del sistema “Declaración en Línea”, comprende asimismo las presentaciones de declaraciones juradas -originales o rectificativas- correspondientes a períodos anteriores, que se efectúen a partir de la fecha de disponibilidad del nuevo release.